Thuế bảo vệ môi trường là một trong những công cụ chính sách môi trường quan trọng của Việt Nam, nhằm điều tiết hành vi sản xuất và tiêu dùng, khuyến khích giảm thiểu các tác động tiêu cực đến môi trường, hướng tới phát triển bền vững. Việc nắm vững cách tính thuế bảo vệ môi trường không chỉ giúp các doanh nghiệp và cá nhân tuân thủ pháp luật mà còn góp phần vào nỗ lực chung trong bảo vệ môi trường quốc gia. Bài viết này sẽ cung cấp hướng dẫn chi tiết về các quy định hiện hành, giúp bạn hiểu rõ về quy trình và các yếu tố cấu thành nghĩa vụ thuế này đối với các loại hàng hóa chịu thuế.

Thuế Bảo Vệ Môi Trường: Nền Tảng Pháp Lý và Mục Tiêu

Thuế bảo vệ môi trường (BVMT) là loại thuế gián thu, đánh vào các sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường. Mục đích chính của loại thuế này là nội hóa chi phí ngoại ứng tiêu cực mà các hoạt động sản xuất, kinh doanh và tiêu dùng gây ra cho xã hội và môi trường. Qua đó, thuế BVMT khuyến khích các tổ chức, cá nhân thay đổi hành vi, giảm sử dụng các sản phẩm gây hại, đầu tư vào công nghệ sạch, và chuyển đổi sang các lựa chọn thân thiện hơn với môi trường, góp phần vào mục tiêu quản lý chất thải rắn hiệu quả và bảo tồn tài nguyên.

Tại Việt Nam, các quy định về thuế BVMT được xây dựng dựa trên một hệ thống văn bản pháp luật chặt chẽ, đảm bảo tính công bằng và hiệu quả. Nền tảng pháp lý cốt lõi là Luật Thuế bảo vệ môi trường 2010, cùng với các văn bản hướng dẫn chi tiết như Nghị quyết 579/2018/UBTVQH14 của Ủy ban Thường vụ Quốc hội quy định về biểu khung thuế, và Nghị định 67/2011/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật. Gần đây nhất, Nghị quyết 30/2022/UBTVQH15 đã điều chỉnh mức thuế đối với xăng, dầu, mỡ nhờn trong năm 2023, thể hiện sự linh hoạt của chính sách trước biến động kinh tế.

Hiểu Rõ Cách Tính Thuế Bảo Vệ Môi Trường Cơ Bản

Việc nắm vững công thức và các yếu tố cấu thành là điều kiện tiên quyết để xác định đúng nghĩa vụ thuế bảo vệ môi trường. Công thức tổng quát để tính thuế BVMT phải nộp được quy định tại Điều 6 Luật Thuế bảo vệ môi trường 2010, vô cùng đơn giản nhưng đòi hỏi sự chính xác trong việc xác định các thành phần:

Thuế bảo vệ môi trường phải nộp = Số lượng đơn vị hàng hóa chịu thuế x Mức thuế tuyệt đối

Để áp dụng công thức này, chúng ta cần phân tích chi tiết hai yếu tố chính: “Số lượng đơn vị hàng hóa chịu thuế” và “Mức thuế tuyệt đối”.

Xác Định Số Lượng Đơn Vị Hàng Hóa Chịu Thuế

Số lượng hàng hóa tính thuế là yếu tố đầu tiên và quan trọng nhất trong công thức tính thuế bảo vệ môi trường. Luật pháp đã quy định rõ ràng cách xác định số lượng này tùy thuộc vào nguồn gốc và mục đích sử dụng của hàng hóa:

-

Đối với hàng hóa sản xuất trong nước:

- Hàng hóa sản xuất bán ra: Số lượng hàng hóa được tính thuế là tổng số lượng đã bán ra thị trường. Ví dụ, một nhà máy sản xuất túi ni lông sẽ tính thuế trên tổng số kilogram túi ni lông đã bán cho các cửa hàng, siêu thị.

- Hàng hóa sản xuất trao đổi: Nếu doanh nghiệp dùng sản phẩm chịu thuế BVMT của mình để trao đổi lấy sản phẩm hoặc dịch vụ khác, số lượng hàng hóa được trao đổi đó sẽ là căn cứ tính thuế. Đây là hình thức thanh toán phi tiền tệ, nhưng vẫn tạo ra lưu thông hàng hóa gây tác động môi trường.

- Hàng hóa sản xuất tiêu dùng nội bộ: Trường hợp doanh nghiệp tự sản xuất ra sản phẩm chịu thuế và sau đó sử dụng chính sản phẩm đó trong các hoạt động nội bộ của mình (ví dụ, một công ty khai thác than sử dụng than để vận hành máy móc), số lượng hàng hóa tiêu dùng nội bộ sẽ là căn cứ tính thuế.

- Hàng hóa sản xuất tặng cho: Những sản phẩm chịu thuế BVMT được doanh nghiệp sản xuất ra và dùng để tặng cho các tổ chức, cá nhân khác cũng phải tính thuế dựa trên số lượng tặng cho. Mặc dù là hình thức không thu tiền, nhưng việc hàng hóa này vẫn được đưa vào sử dụng và có tiềm năng gây tác động môi trường.

-

Đối với hàng hóa nhập khẩu:

- Số lượng hàng hóa tính thuế là tổng số lượng hàng hóa nhập khẩu được ghi trên tờ khai hải quan. Điều này đảm bảo rằng tất cả hàng hóa nhập khẩu có khả năng gây hại cho môi trường đều phải chịu trách nhiệm thuế khi đưa vào lãnh thổ Việt Nam. Thời điểm đăng ký tờ khai hải quan cũng là thời điểm tính thuế đối với loại hàng hóa này.

-

Trường hợp đặc biệt: Nhiên liệu hỗn hợp:

- Đối với các loại nhiên liệu hỗn hợp có chứa cả xăng, dầu, mỡ nhờn gốc hóa thạch và nhiên liệu sinh học (ví dụ như xăng E5), số lượng hàng hóa tính thuế sẽ chỉ tính cho phần xăng, dầu, mỡ nhờn gốc hóa thạch trong nhiên liệu hỗn hợp đó. Điều này nhằm khuyến khích sử dụng nhiên liệu sinh học thân thiện với môi trường hơn.

Ví dụ minh họa: Một công ty nhập khẩu 1000 lít dầu diesel. Số lượng hàng hóa tính thuế sẽ là 1000 lít. Một nhà máy sản xuất 500 kg túi ni lông PE bán ra thị trường, 50 kg tặng cho đối tác, và dùng 20 kg để đóng gói sản phẩm nội bộ. Tổng số lượng tính thuế sẽ là 570 kg.

Xác Định Mức Thuế Tuyệt Đối

Mức thuế tuyệt đối là số tiền thuế cố định được quy định trên mỗi đơn vị của hàng hóa chịu thuế (ví dụ: đồng/lít, đồng/kg, đồng/tấn). Yếu tố này mang tính định mức và là một phần quan trọng để tính toán nghĩa vụ thuế.

Căn cứ vào Biểu khung thuế quy định tại Khoản 1 Điều 8 Luật Thuế bảo vệ môi trường 2010, Ủy ban Thường vụ Quốc hội sẽ quy định mức thuế cụ thể đối với từng loại hàng hóa chịu thuế. Việc này phải đảm bảo tuân thủ hai nguyên tắc quan trọng:

- Phù hợp với chính sách phát triển kinh tế – xã hội của Nhà nước trong từng thời kỳ: Mức thuế không chỉ đơn thuần là thu ngân sách mà còn là công cụ điều tiết, có thể điều chỉnh để phù hợp với các mục tiêu kinh tế vĩ mô, ổn định thị trường, hoặc thúc đẩy các ngành công nghiệp xanh.

- Xác định theo mức độ gây tác động xấu đến môi trường của hàng hóa: Đây là nguyên tắc cốt lõi, đảm bảo tính công bằng và hiệu quả của thuế. Những hàng hóa càng gây hại nhiều đến môi trường sẽ phải chịu mức thuế cao hơn, tạo động lực mạnh mẽ hơn để giảm thiểu hoặc tìm kiếm giải pháp thay thế.

Ví dụ, xăng và dầu diesel, do tác động lớn đến không khí và biến đổi khí hậu, thường có mức thuế cao hơn so với dầu hỏa. Tương tự, túi ni lông, với vấn đề rác thải nhựa toàn cầu, cũng chịu mức thuế đáng kể nhằm hạn chế sử dụng. Việc điều chỉnh mức thuế (như với xăng dầu năm 2023) cho thấy sự linh hoạt của chính sách để cân bằng giữa mục tiêu bảo vệ môi trường và ổn định kinh tế.

Sơ đồ minh họa cách tính thuế bảo vệ môi trường dựa trên số lượng hàng hóa và mức thuế

Sơ đồ minh họa cách tính thuế bảo vệ môi trường dựa trên số lượng hàng hóa và mức thuế

Biểu Khung Thuế Bảo Vệ Môi Trường Chi Tiết (Năm 2023 và Hiện Tại)

Để xác định chính xác số thuế phải nộp, việc tra cứu biểu khung thuế là điều không thể thiếu. Biểu khung thuế này được quy định chi tiết tại Nghị quyết 579/2018/UBTVQH14 và có những điều chỉnh đặc biệt cho năm 2023 theo Nghị quyết 30/2022/UBTVQH15.

| TT | Hàng hóa | Đơn vị tính | Mức thuế (đồng/đơn vị hàng hóa) (áp dụng từ 01/01/2024) | Mức thuế (đồng/đơn vị hàng hóa) (áp dụng 01/01/2023 – 31/12/2023 theo NQ 30/2022/UBTVQH15) |

|---|---|---|---|---|

| I | Xăng, dầu, mỡ nhờn | |||

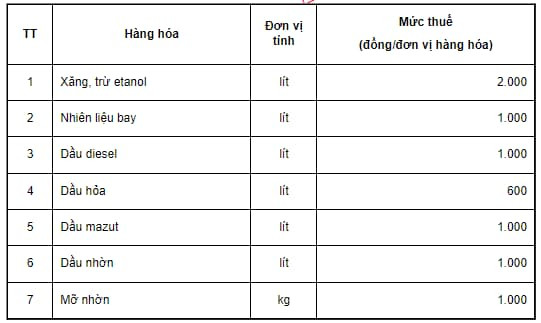

| 1 | Xăng, trừ etanol | lít | 4.000 | 2.000 |

| 2 | Nhiên liệu bay | lít | 3.000 | 1.500 |

| 3 | Dầu diesel | lít | 2.000 | 1.000 |

| 4 | Dầu hỏa | lít | 1.000 | 600 |

| 5 | Dầu mazut | lít | 2.000 | 1.000 |

| 6 | Dầu nhờn | lít | 2.000 | 1.000 |

| 7 | Mỡ nhờn | kg | 2.000 | 1.000 |

| II | Than đá | |||

| 1 | Than nâu | tấn | 15.000 | 15.000 |

| 2 | Than an – tra – xít (antraxit) | tấn | 30.000 | 30.000 |

| 3 | Than mỡ | tấn | 15.000 | 15.000 |

| 4 | Than đá khác | tấn | 15.000 | 15.000 |

| III | Dung dịch Hydro-chloro-fluoro-carbon (HCFC), bao gồm cả dung dịch HCFC có trong hỗn hợp chứa dung dịch HCFC | kg | 5.000 | 5.000 |

| IV | Túi ni lông thuộc diện chịu thuế | kg | 50.000 | 50.000 |

| V | Thuốc diệt cỏ thuộc loại hạn chế sử dụng | kg | 500 | 500 |

| VI | Thuốc trừ mối thuộc loại hạn chế sử dụng | kg | 1.000 | 1.000 |

| VII | Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng | kg | 1.000 | 1.000 |

| VIII | Thuốc khử trùng kho thuộc loại hạn chế sử dụng | kg | 1.000 | 1.000 |

Nhóm I: Xăng, Dầu, Mỡ Nhờn

Các sản phẩm từ dầu mỏ như xăng, dầu diesel, nhiên liệu bay, dầu hỏa, dầu mazut, dầu nhờn và mỡ nhờn là những nguồn năng lượng thiết yếu nhưng cũng là tác nhân gây ô nhiễm môi trường nghiêm trọng khi đốt cháy. Chúng thải ra khí nhà kính, các hạt bụi mịn và các chất độc hại khác, góp phần vào ô nhiễm không khí, mưa axit và biến đổi khí hậu. Việc đánh thuế BVMT đối với nhóm hàng hóa này nhằm khuyến khích sử dụng tiết kiệm, hiệu quả năng lượng, và thúc đẩy phát triển các nguồn năng lượng sạch hơn.

Đáng chú ý, để hỗ trợ nền kinh tế và giảm gánh nặng cho người dân, Nghị quyết 30/2022/UBTVQH15 đã quy định mức thuế BVMT đối với xăng, dầu, mỡ nhờn được giảm 50% so với mức khung chuẩn từ ngày 01/01/2023 đến hết ngày 31/12/2023. Tuy nhiên, từ ngày 01/01/2024, các mức thuế này đã quay trở lại thực hiện theo quy định tại Mục I khoản 1 Điều 1 của Nghị quyết 579/2018/UBTVQH14. Do đó, các doanh nghiệp cần đặc biệt lưu ý sự thay đổi này khi tính toán thuế.

Bảng tổng hợp mức thuế bảo vệ môi trường cho xăng dầu và mỡ nhờn năm 2023 theo quy định

Bảng tổng hợp mức thuế bảo vệ môi trường cho xăng dầu và mỡ nhờn năm 2023 theo quy định

Nhóm II: Than Đá

Than đá, bao gồm than nâu, than an-tra-xít, than mỡ và các loại than đá khác, là một nguồn năng lượng hóa thạch quan trọng. Tuy nhiên, quá trình khai thác và đốt than gây ra nhiều tác động tiêu cực đến môi trường, bao gồm phá hủy cảnh quan tự nhiên, ô nhiễm đất, nước, và đặc biệt là phát thải lượng lớn khí CO2 và các chất ô nhiễm không khí khác, góp phần vào hiệu ứng nhà kính và biến đổi khí hậu. Mức thuế đối với than đá nhằm phản ánh chi phí môi trường này và khuyến khích chuyển dịch sang các nguồn năng lượng sạch hơn như năng lượng tái tạo.

Nhóm III: Dung Dịch Hydro-chloro-fluoro-carbon (HCFC)

HCFC là một nhóm các hợp chất hữu cơ halogen hóa, được sử dụng trong các hệ thống lạnh, điều hòa không khí, chất tạo bọt, và dung môi. Mặc dù ít gây hại cho tầng ozon hơn các CFC (chlorofluorocarbon) tiền nhiệm, HCFC vẫn là một chất làm suy giảm tầng ozon đáng kể và là khí nhà kính mạnh. Việc đánh thuế vào HCFC, bao gồm cả các hỗn hợp chứa HCFC, là một phần trong nỗ lực toàn cầu nhằm loại bỏ dần các chất này theo Nghị định thư Montreal, nhằm bảo vệ tầng ozon và giảm thiểu tác động đến biến đổi khí hậu.

Nhóm IV: Túi Ni Lông Thuộc Diện Chịu Thuế

Đối với website giamracnhua.vn, đây là một trong những loại hàng hóa chịu thuế BVMT có ý nghĩa đặc biệt quan trọng. Túi ni lông, đặc biệt là các loại túi làm từ Polyetylen (PE), High-density polyethylene (HDPE), Low-density polyethylene (LDPE) và các loại polyme tổng hợp tương tự, đã trở thành một vấn đề môi trường cấp bách. Chúng khó phân hủy, gây ô nhiễm đất, nước, đại dương, và ảnh hưởng nghiêm trọng đến hệ sinh thái và sức khỏe con người.

Mức thuế 50.000 đồng/kg túi ni lông là một trong những mức thuế cao nhất, thể hiện rõ quyết tâm của Nhà nước trong việc hạn chế sử dụng và thúc đẩy tái chế, tái sử dụng. Tuy nhiên, không phải tất cả túi ni lông đều chịu thuế. Các loại túi không chịu thuế bao gồm:

- Túi ni lông được sản xuất từ vật liệu thân thiện với môi trường theo quy định.

- Túi ni lông dùng để đóng gói sản phẩm, hàng hóa mang theo khi mua tại các cửa hàng, siêu thị.

- Bao bì trực tiếp đựng hàng hóa như bao bì thực phẩm, bao bì dược phẩm, túi rác…

- Các loại túi ni lông khác không phải là bao bì thương phẩm.

Quy định này khuyến khích các nhà sản xuất chuyển đổi sang các vật liệu thân thiện hơn và người tiêu dùng giảm sử dụng túi ni lông dùng một lần, một mục tiêu cốt lõi mà giamracnhua.vn đang theo đuổi.

Nhóm V, VI, VII, VIII: Thuốc Diệt Cỏ, Trừ Mối, Bảo Quản Lâm Sản, Khử Trùng Kho (Loại Hạn Chế Sử Dụng)

Các loại hóa chất này, khi sử dụng không đúng cách hoặc quá mức, có thể gây ô nhiễm nguồn nước, đất, ảnh hưởng đến đa dạng sinh học và sức khỏe con người. Việc đánh thuế vào các loại thuốc thuộc danh mục “hạn chế sử dụng” nhằm mục đích kiểm soát chặt chẽ hơn việc sản xuất, nhập khẩu và tiêu thụ chúng. Điều này khuyến khích việc tìm kiếm và áp dụng các phương pháp thay thế an toàn hơn trong nông nghiệp và bảo quản, đồng thời tăng cường trách nhiệm của người sử dụng trong việc tuân thủ các quy định về an toàn hóa chất.

Thời Điểm Phát Sinh Nghĩa Vụ Thuế Bảo Vệ Môi Trường

Việc xác định đúng thời điểm tính thuế là rất quan trọng để doanh nghiệp và cá nhân thực hiện nghĩa vụ thuế một cách kịp thời và tránh các sai phạm. Điều 9 Luật Thuế bảo vệ môi trường 2010 quy định các thời điểm tính thuế như sau:

-

Đối với hàng hóa sản xuất bán ra, trao đổi, tặng cho: Thời điểm tính thuế là thời điểm mà quyền sở hữu hoặc quyền sử dụng hàng hóa được chuyển giao từ người bán sang người mua, hoặc từ người tặng sang người nhận. Điều này thường trùng với thời điểm lập hóa đơn, bàn giao hàng hóa. Ví dụ, khi một công ty bán lô túi ni lông cho siêu thị, thời điểm giao nhận hàng hóa và lập hóa đơn là thời điểm tính thuế.

-

Đối với hàng hóa sản xuất đưa vào tiêu dùng nội bộ: Thời điểm tính thuế là thời điểm hàng hóa được chính doanh nghiệp sản xuất đưa vào sử dụng cho các hoạt động của mình. Ví dụ, một nhà máy than sử dụng than do mình sản xuất để vận hành lò hơi.

-

Đối với hàng hóa nhập khẩu: Thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan. Điều này đảm bảo nghĩa vụ thuế phát sinh ngay khi hàng hóa được đưa vào lãnh thổ Việt Nam và chịu sự quản lý của cơ quan hải quan.

-

Đối với xăng, dầu sản xuất hoặc nhập khẩu để bán: Đối với các sản phẩm xăng dầu, thời điểm tính thuế có một điểm đặc biệt. Thuế BVMT sẽ được tính tại thời điểm đầu mối kinh doanh xăng, dầu bán ra. Quy định này giúp tập trung việc thu thuế tại các đơn vị đầu mối, tạo sự thuận tiện và dễ quản lý hơn trong hệ thống phân phối phức tạp của ngành xăng dầu.

Các Trường Hợp Được Hoàn Thuế Bảo Vệ Môi Trường

Trong một số trường hợp nhất định, người nộp thuế bảo vệ môi trường có thể được hoàn lại số thuế đã nộp. Điều 11 Luật Thuế bảo vệ môi trường 2010 đã quy định cụ thể 6 trường hợp này, nhằm đảm bảo tính công bằng, tránh đánh thuế trùng lặp và khuyến khích các hoạt động thương mại quốc tế hợp pháp.

Các trường hợp được hoàn thuế bao gồm:

- Hàng hóa nhập khẩu còn lưu kho, lưu bãi tại cửa khẩu và đang chịu sự giám sát của cơ quan Hải quan được tái xuất khẩu ra nước ngoài: Nếu hàng hóa chưa được đưa vào thị trường nội địa mà đã được tái xuất, thuế đã nộp sẽ được hoàn để tránh đánh thuế vào hàng hóa không tiêu thụ trong nước.

- Hàng hóa nhập khẩu để giao, bán cho nước ngoài thông qua đại lý tại Việt Nam: Tương tự, nếu hàng hóa chỉ quá cảnh hoặc được phân phối qua đại lý tại Việt Nam nhưng điểm đến cuối cùng là nước ngoài, thuế sẽ được hoàn.

- Xăng, dầu bán cho phương tiện vận tải của hãng nước ngoài trên tuyến đường qua cảng Việt Nam hoặc phương tiện vận tải của Việt Nam trên tuyến đường vận tải quốc tế theo quy định của pháp luật: Quy định này nhằm hỗ trợ các hoạt động vận tải quốc tế, tránh áp đặt thuế BVMT đối với nhiên liệu được tiêu thụ bên ngoài lãnh thổ hoặc cho mục đích vận tải quốc tế. Đây là một điểm quan trọng giúp duy trì năng lực cạnh tranh cho các hãng vận tải và cảng biển Việt Nam.

- Hàng hóa tạm nhập khẩu để tái xuất khẩu theo phương thức kinh doanh hàng tạm nhập, tái xuất: Các loại hàng hóa được nhập khẩu vào Việt Nam với mục đích tạm thời, sau đó sẽ được tái xuất khẩu nguyên trạng hoặc sau khi qua gia công, chế biến. Ví dụ như máy móc, thiết bị phục vụ dự án ngắn hạn hoặc hàng hóa trưng bày triển lãm.

- Hàng hóa nhập khẩu do người nhập khẩu tái xuất khẩu ra nước ngoài: Trường hợp này bao gồm các tình huống khi hàng hóa nhập khẩu không được bán ra thị trường nội địa mà được người nhập khẩu tự tái xuất.

- Hàng hóa tạm nhập khẩu để tham gia hội chợ, triển lãm, giới thiệu sản phẩm theo quy định của pháp luật khi tái xuất khẩu ra nước ngoài: Các mặt hàng này thường được đưa vào Việt Nam với mục đích quảng bá, sau khi hoàn thành sẽ được đưa ra khỏi quốc gia. Việc hoàn thuế đảm bảo không đánh thuế vào các hoạt động mang tính xúc tiến thương mại quốc tế.

Các quy định về hoàn thuế này giúp tạo môi trường kinh doanh thuận lợi, giảm gánh nặng tài chính cho doanh nghiệp trong các hoạt động thương mại và logistics có yếu tố quốc tế. Để được hoàn thuế, người nộp thuế cần tuân thủ đúng các thủ tục và hồ sơ theo quy định của pháp luật về quản lý thuế. Để tìm hiểu thêm về các chính sách liên quan đến bảo vệ môi trường và phát triển bền vững, bạn có thể truy cập tiengnoituoitre.com.

Ý Nghĩa Của Thuế Bảo Vệ Môi Trường Đối Với Phát Triển Bền Vững Tại Việt Nam

Thuế bảo vệ môi trường không chỉ là một khoản thu ngân sách mà còn là một chính sách mang tính định hướng chiến lược. Nó thúc đẩy các doanh nghiệp và cá nhân chuyển đổi sang các mô hình kinh doanh và lối sống thân thiện hơn với môi trường, góp phần vào việc xây dựng một nền kinh tế xanh và tuần hoàn. Bằng cách nội hóa chi phí gây ô nhiễm, thuế BVMT khuyến khích đầu tư vào công nghệ sạch, quy trình sản xuất bền vững và giảm thiểu phát thải.

Đối với một nền tảng như giamracnhua.vn, việc hiểu rõ cách tính thuế bảo vệ môi trường có ý nghĩa đặc biệt quan trọng. Thuế BVMT đối với túi ni lông là một minh chứng cụ thể cho thấy chính sách pháp luật đang đồng hành cùng các nỗ lực giảm thiểu rác thải nhựa. Nó tạo ra áp lực tài chính, thúc đẩy doanh nghiệp tìm kiếm các giải pháp bao bì thay thế và khuyến khích người tiêu dùng hình thành thói quen “nói không với túi ni lông” hoặc sử dụng các sản phẩm tái sử dụng. Khoản thu từ thuế này cũng có thể được tái đầu tư vào các dự án bảo vệ môi trường, xử lý chất thải, và nâng cao nhận thức cộng đồng.

Kết Luận

Việc nắm vững cách tính thuế bảo vệ môi trường là điều cần thiết đối với mọi tổ chức và cá nhân liên quan đến sản xuất, nhập khẩu và tiêu thụ các loại hàng hóa chịu thuế. Từ việc xác định đúng số lượng hàng hóa, áp dụng mức thuế tuyệt đối chính xác cho từng loại sản phẩm, đến việc hiểu rõ thời điểm phát sinh nghĩa vụ thuế và các trường hợp được hoàn thuế, tất cả đều góp phần vào việc tuân thủ pháp luật và thể hiện trách nhiệm đối với môi trường. Thuế BVMT không chỉ là một nghĩa vụ tài chính mà còn là một công cụ mạnh mẽ, định hình hành vi và thúc đẩy cộng đồng hướng tới một tương lai xanh hơn, bền vững hơn cho Việt Nam.